ライフコンサルタント

その1 「相互扶助の精神」

生命保険はたくさんの人が、少しずつお金を出しあい、

「一人は万人のために万人は一人のために」という

相互扶助の精神で成り立っています。

□ 例えば・・・仲良しの動物の村があったとします。

□ 動物たちが少しずつお金を出し合い大きな共有の準備財産をつくります。

□ たぬきのパパに万が一のことがあった場合に、残された家族にまとまったお金を

出して経済的に助け合う。

□ ありがとう!みんな助かるよ。

生命保険は多くの思いやりと愛で成り立っています。

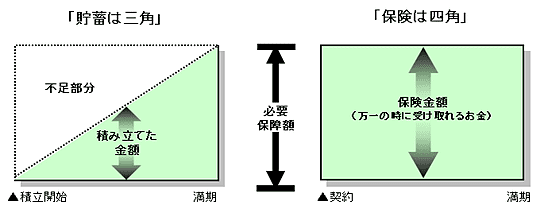

その2 「貯金は三角、保険は四角」

生命保険には他の金融商品では十分な機能を果せない保障機能があります。

貯蓄と保険の違いを表わす時によく使われる言葉です。

例えば、10年後にお子様が大学に進学したいという希望があり、大学の4年間で

約1000万円の資金が必要とします。

貯蓄(タンス預金)で10年後に1000万円を準備するには毎月約83,333円

の積立が必要です。

しかし、5年後に積立てをしていたご主人に万が一の事があると500万円の資金の

準備しかできていません。

生命保険には保障機能がありますので、毎月わずかな保険料をプラスしていただけ

れば、お子様の大学進学の夢もかないます。

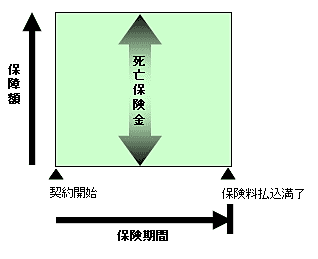

その3 「3つの基本形」

生命保険はよく“難しくてわからない”と言われますが、

定期保険、養老保険、終身保険の3つの基本形の組み合わせだけです。

「定期保険」

・掛け捨てタイプの保険。

・比較的安価な保険料で保障を確保できます。

・保険期間が終わると、保障は全てなくなります。

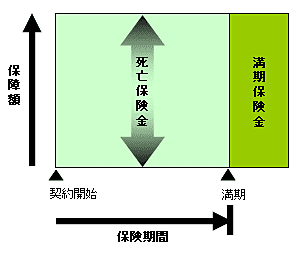

「養老保険」

・保険期間は一定で、その間死亡した場合には死亡保険金が、満期時に生存していた場合には満期保険金が受け取れます。

・資産形成性が高い商品で、満期保険金=死亡保険金となります。

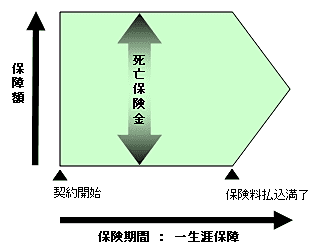

「終身保険」

・一生涯の保障が確保できます。(保険料払込満了後も保障は続きます。)

・資産形成性が高く、同じ死亡保険金額の場合、定期保険よりも保険料は高くなります。

平日9:00~17:00

平日9:00~17:00